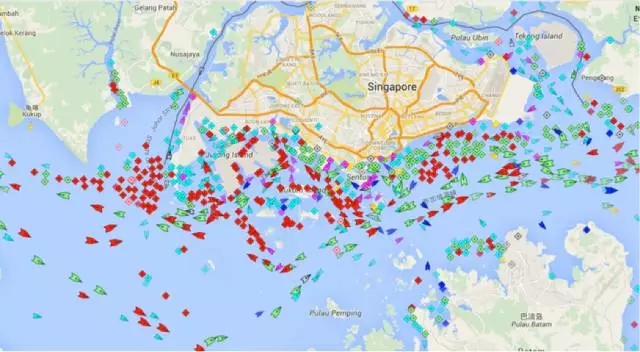

原油市场出现了前所未有的情景:在新加坡和青岛港近海,密密麻麻地停满了超级油轮。

路透本周称,作为亚洲重要的现货原油贸易枢纽,新加坡外海停满了40多艘超级油轮(VLCC)。同时,满载着原油的油轮最近一个多月也络绎不绝地驶往青岛港,以至于到港轮船数量达到历史最高记录,导致了严重的船舶压港现象。

在这种“奇观”背后,是中国今年的原油进口大幅增长。这一方面和国内需求激增有关,因为民营炼油厂自从去年底国家逐步放开原油进口资质之后大举进口原油;

而另一方面,或许这并不能完全用中国的主动需求增加来解释,因为它还可能与多年前中国与欠发达国家签署的“石油换贷款”协议有关。

过去多年油价还处于高位的时候,委内瑞拉、安哥拉等一些经济欠发达的石油出口国以石油换取中国、托克、荷兰壳牌等买家的贷款。然而,几乎没有哪个石油出口国当年会预料到,国际油价会像现在这样在短期内暴跌,以至于自己将不得不大幅增加石油偿付规模。

路透社文章称,那些在油价还处于相对高位时签署了“石油换贷款”协议的贫穷的石油生产国,如今在油价暴跌之后不得不偿付三倍于以往的石油来满足贷款偿还协议条款。

非洲最大的石油生产国安哥拉从2010年以来依照与中国签署的“石油换贷款”协议拿到了最多达250亿美元的贷款,最新的一笔发生在去年12月,规模达50亿美元。路透社文章称,这迫使安哥拉国家石油公司几乎将今年的所有石油产出都用于该协议的偿付。

目前已经陷入严重财政危机、钞票暴贬如废纸的委内瑞拉,自2007年至今从中国获取了500亿美元的贷款。虽然“贷款换石油”协议的细节并未公开,但巴克莱预计,委内瑞拉今年需要向中国每天供应80万桶石油,而油价在100美元时只需供应23万桶。

据路透社测算,安哥拉、尼日利亚、伊拉克、委内瑞拉等今年将拿出价值300亿美元至500亿美元之间的石油,用于向包括中国在内的债权人偿还贷款。

在油价为每桶120美元的时候,偿还500亿美元贷款仅需要每日出口100万桶石油。但在油价位于每桶40美元的时候,情况就大为不同了:日均出口量需要提升到300万桶。

这就意味着,贫穷的产油国和富有的产油国未来的差距可能扩大。因为这些签署了“石油换贷款”协议的产油国可能获得了用于生存下去的贷款,但却因为用于贷款偿付的石油出口大幅增加,而没有太多资金用于国家基建和投资和发展。这就是说,他们被债务“吞噬”了。

“这将伤害他们的长期增长前景,”就职于Energy Aspects的Amrita Sen对彭博社说,“人们侧重于观察当前的产量,但如果你必须将所有石油产出都用来给中国或其他买家或债权人偿还贷款,那么你将无法开展投资以维持经济增长,也不会在未来油价上涨时受益。”

而对于沙特、阿联酋、科威特和卡塔尔等这种富裕的产油国来说就没有这种问题。这些国家几乎不与跨国石油企业建设合资石油企业,没有和中国签订石油换贷款协议,也不需要向国际贸易商借款。

这样做的结果就是,在尼日利亚和委内瑞拉如今面临产量下降的时候,沙特却准备进一步增加供应。

美国金融博客Zerohedge认为,这就解释了两个问题:

第一、这为OPEC坐视沙特拒绝减产而束手无策给出了另一种理由。这很容易理解,因为缺乏债务就意味着沙特能够利用石油出口收益用于自身发展,并加强其在国际石油市场的主导地位。与此同时,尼日利亚和委内瑞拉则对无法达成减产或冻产协议以拉高油价而感到绝望。

“最终,财政紧张的国家可能出现供应减少甚至中断,而不是采取一致行动,那将导致市场加速再平衡。”RBC Capital大宗商品策略部门负责人Helima Croft如此表示。

第二、重新回到本文的开头,它或许解释了为何中国突然被淹没在“石油的海洋里”。一旦产油国遵照协议以更多石油来偿还贷款,这部分石油就不能理解为中国的主动进口需求了。

无论如何,最关键的问题是:中国到底能消化多少供应。作为全球最大的石油消费国之一,中国已经遇到了炼油瓶颈。BMI

Research认为,中国的炼油基建设施没有跟上石油购买的速度,炼油利润增速放缓可能导致民营炼厂的进口胃口缩减,同时,满负荷运转的港口码头颇为拥堵,且存储空间接近耗竭,中国未来的石油进口可能存在增速放缓的风险。

来源:航运在线

|