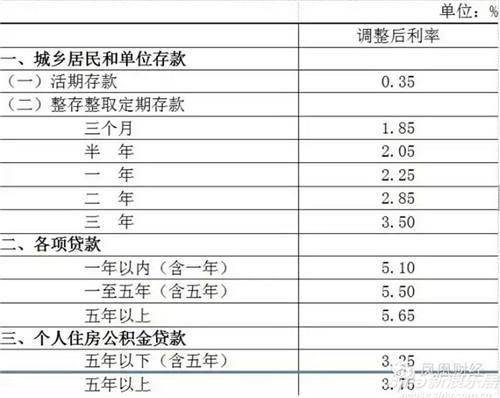

中国人民银行今天发布公告称,自2015年5月11日起,下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.25个百分点至5.1%;一年期存款基准利率下调0.25个百分点至2.25%。同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.3倍调整为1.5倍;其他各档次贷款及存款基准利率、个人住房公积金存贷款利率相应调整。

这是继今年2月28日降息后年内的第二次降息。这将如何影响你的钱袋子?股市、楼市又会如何调整?

1、股市影响:利好因素,地产股可能最受益

“降息对股市是重大利好。当然,降息后第一天股市是否上涨,这也不好说。” 中金所宏观研究员赵庆明说道。

专家表示,长期来看,货币价格下降使得企业运营成本降低,也使得股市融资成本降低,这都会刺激更多资金向股市流动。

短期而言,对银行股可能是利空,因为降息使得贷款利率下降,而鉴于现在银行仍然缺流动性,它们就不得不继续上浮存款利率。银行存贷款利差将再次被挤压。

降息最大利好的板块可能是房地产板块。对当前房地产行业来说,货币价格高和资金压力大是两个最重要的问题。降息不但会促进购房者购房,也会降低企业运营成本。

历次利率调整以及对股市影响

2、存款影响:去银行存钱,利息变少了

1年期的存款基准利率由调整前的2.5%降为2.25%,意味我们以后去银行存款,利息会减少。比如50万元存银行1年定期,利息就整整少了1250元。

同时,存款利率浮动上限由基准利率的1.1倍扩大到了1.2倍(若商业银行用足上浮区间,则上浮后的存款利率与调整前的水平相当),则给各家商业银行更大的自主空间,银行间形成差别化利率竞争的态势。存钱可以“货比三家”,选择利率更高的银行来打理自身的财产。

3、楼市影响:贷款利率下降,房贷压力小了

个人住房公积金5年以上贷款利率由调整前的4%降为3.75%左右,商业贷款基准利率也由调整前的5.9%下调为5.65%左右。这对于一些想要买房的个人和家庭来说,房贷压力变小了。

比如买房时商业贷款100万,贷款期限30年,利用等额本息还款法,降息后每月月供减少260元左右,总利息共减少了9万元左右。

4、理财影响:百姓理财会有更多选择

央行降息直接影响到投资产品,利好较大的主要有房地产、水泥建材钢铁等资产负债率较高或资金流动性压力较大的行业;其次对股市和债券市场也利好,但嘉丰瑞德理财师提醒大家,股市和债市风险仍不可忽视。在家庭资产配置方面,稳健理财方面的投资也不可少,除了优选定存、国债,还可以选择固定收益类产品,风险低,投资收益也不错。

降息可能会对以货币基金为主要投资方向的余额宝等互联网类产品和银行理财产品的收益率,造成一定影响。

5、创业影响:环境宽松,投资成本更低了

降息之后,贷款成本降低了,这可能会引导更多人去创业、投资。

延伸阅读:近半年央行货币政策一览

——2015年4月19日,央行宣布自4月20日起下调各类存款类金融机构人民币存款准备金率1个百分点。对农信社、村镇银行等农村金融机构额外降低人民币存款准备金率1个百分点,并统一下调农村合作银行存款准备金率至农信社水平。

——2015年2月28日,央行宣布自2015年3月1日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.25个百分点至5.35%;一年期存款基准利率下调0.25个百分点至2.5%。

——2015年2月4日,央行宣布自2015年2月5日起下调金融机构人民币存款准备金率0.5个百分点。同时,对小微企业贷款占比达到定向降准标准的城市商业银行、非县域农村商业银行额外降低人民币存款准备金率0.5个百分点,对中国农业发展银行额外降低人民币存款准备金率4个百分点。

——2014年11月21日,自2014年11月22日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75%。

来源:人民日报

|